9月20號起,17%、16%、11%、10%稅率發票怎么開?手把手教你~

近日,國家稅務總局發布《關于國內旅客運輸服務進項稅額抵扣等增值稅征管問題的公告》(國家稅務總局公告2019年第31號),對納稅人普遍關心的一些增值稅征管問題進行了明確。

其中,對如何開具原適用稅率發票的問題進行了明確。我們已把相關內容為大家整理好啦,趕緊收藏學習吧。

稅務局明確了

今天起,原稅率發票這樣開

《關于國內旅客運輸服務進項稅額抵扣等增值稅征管問題的公告》(國家稅務總局公告2019年第31號)第十三條規定:

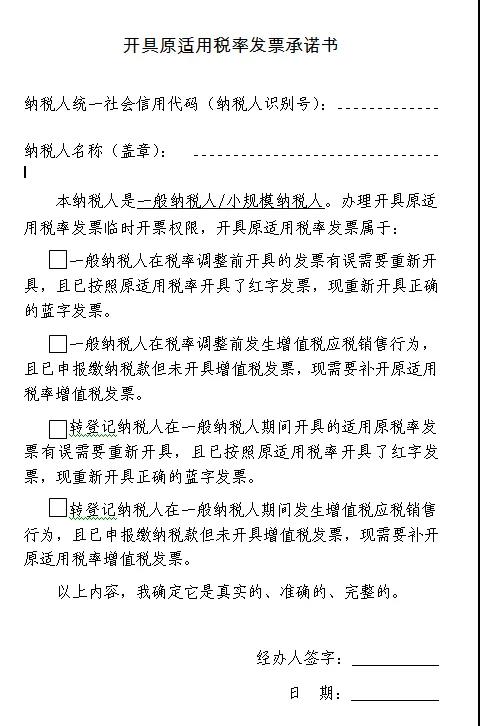

(一)自2019年9月20日起,納稅人需要通過增值稅發票管理系統開具17%、16%、11%、10%稅率藍字發票的,應向主管稅務機關提交《開具原適用稅率發票承諾書》,辦理臨時開票權限。臨時開票權限有效期限為24小時,納稅人應在獲取臨時開票權限的規定期限內開具原適用稅率發票。

(二)納稅人辦理臨時開票權限,應保留交易合同、紅字發票、收訖款項證明等相關材料,以備查驗。

(三)納稅人未按規定開具原適用稅率發票的,主管稅務機關應按照現行有關規定進行處理。

新政提醒

必須在24小時內開完票

1.自2019年9月20日起,關閉增值稅發票管理系統納稅人端自行開具17%、16%、11%、10%原適用稅率發票權限。

【通俗的說】不能自行開具了,需要到主管稅務機關辦理臨時開票權限后,在24小時的規定期限內開具原適用稅率發票。

【提醒】如果自行符合規定重新開具13%/9%/6%/3%發票,不需要到主管稅務機關辦理臨時開票權限。

【提醒】如果是2019年4月1日前的6%/3%專用發票,按規定重新開具藍字發票,也不需要到主管稅務機關辦理臨時開票權限。

2.自2019年9月20日起,納稅人需要通過增值稅發票管理系統開具17%、16%、11%、10%稅率藍字發票的,應向主管稅務機關提交《開具原適用稅率發票承諾書》(附件2〕,辦理臨時開票權限。

臨時開票權限有效期限為24小時,納稅人應在獲取臨時開票權限的規定期限內開具原適用稅率發票。

【補充】若納稅義務發生時間在2019年4月1日前,進行申報未開具發票的,可以按照原稅率補開;開具發票的,發生銷貨退回、開票有誤、應稅服務中止等情形但不符合發票作廢條件,或者因銷貨部分退回及發生銷售折讓,可以按照原稅率補開紅字發票或藍字發票。

3.留存備查資料:納稅人辦理臨時開票權限,應保留交易合同、紅字發票、收訖款項證明等相關材料,以備查驗。

【例】2019年9月21日,增值稅一般納稅人在增值稅稅率調整前已按原16%、10%適用稅率開具的增值稅發票,發現開票有誤需要重新開具的,應向主管稅務機關提交《開具原適用稅率發票承諾書》,辦理臨時開票權限,必須在24小時內,先按照原適用稅率開具紅字發票后,再重新開具正確的藍字發票。

【例】納稅人2019年3月31日前開具了增值稅專用發票,因銷售折讓、中止或者退回等情形需要開具紅字發票的,從文件的要求是“自2019年9月20日起,納稅人需要通過增值稅發票管理系統開具17%、16%、11%、10%稅率藍字發票的,應向……”,僅僅是要求“開具17%、16%、11%、10%稅率藍字發票”需要辦理臨時開票權限,并沒有要求開具紅字發票需要辦理臨時開票權限。

【例】增值稅一般納稅人在增值稅稅率調整前已按原16%、10%適用稅率開具的增值稅發票,發現開票有誤的,應如何處理?

增值稅一般納稅人在增值稅稅率調整前已按原16%、10%適用稅率開具的增值稅發票,發現開票有誤需要重新開具的,先按照原適用稅率開具紅字發票后,再重新開具正確的藍字發票。

其中重新開具正確的藍字發票流程:應向主管稅務機關提交《開具原適用稅率發票承諾書》(附件),辦理臨時開票權限。臨時開票權限有效期限為24小時,納稅人應在獲取臨時開票權限的規定期限內開具原適用稅率發票。

4.納稅人未按規定開具原適用稅率發票的,主管稅務機關應按照現行有關規定進行處理。

(1)若納稅義務發生時間在2019年4月1日前,未進行申報而開具發票的,納稅人應進行補充申報或者更正申報,涉及繳納滯納金的,按規定繳納;

(2)若納稅義務發生時間在2019年4月1日后,不得開具原適用稅率發票,已經開具的,按規定作廢,不符合作廢條件的,按規定開具紅字發票后,按照新適用稅率開具正確的藍字發票。

5.開具紅字發票

(1)納稅人開具了增值稅專用發票,因銷售折讓、中止或者退回等情形需要開具紅字發票的,具體應如何處理:

答:上例納稅人因銷售折讓、中止或者退回等情形需要開具紅字發票的應分別按以下情形處理:

(一)銷售方開具專用發票尚未交付購買方,以及購買方尚未用于申報抵扣并將發票聯和抵扣聯退回的,由銷售方按規定在增值稅發票管理系統中填開并上傳《開具紅字增值稅專用發票信息表》,并按照調整前稅率開具紅字發票。

(二)購買方取得專用發票已用于申報抵扣,或者購買方取得專用發票尚未申報抵扣、但發票聯或抵扣聯無法退回的,由購買方按規定在增值稅發票管理系統中填開并上傳《開具紅字增值稅專用發票信息表》,銷售方根據購買方開具的《開具紅字增值稅專用發票信息表》按照調整前稅率開具紅字發票。

(2)銷售方開具紅字專票,是否需要收回原藍字發票:

根據《國家稅務總局關于紅字增值稅發票開具有關問題的公告》(國家稅務總局公告2016年第47號)規定,如果是銷售方開具信息表,對于已經交付購買方的專票,購買方需要將未用于申報抵扣的藍字發票的發票聯及抵扣聯退回給銷售方;

對于購買方開具信息表的情形,如果購買方已經將專票用于申報抵扣,根據國稅發〔2006〕156號第第二十五條的規定,認證相符的專用發票應作為購買方的記賬憑證,不得退還銷售方;如果未用于申報抵扣,但是發票聯或抵扣聯無法退回的也無需退回。

(3)銷售方開具了專用發票,購買方未用于申報抵扣并將發票聯及抵扣聯退回的,銷售方按如下流程開具增值稅紅字專用發票:

第一步:銷售方在增值稅發票管理系統中填開并上傳《開具紅字增值稅專用發票信息表》(以下簡稱《信息表》)。銷售方填開《信息表》時應填寫相對應的藍字專用發票信息。

第二步:主管稅務機關通過網絡接收納稅人上傳的《信息表》,系統自動校驗通過后,生成帶有“紅字發票信息表編號”的《信息表》,并將信息同步至納稅人端系統中。

第三步:銷售方憑稅務機關系統校驗通過的《信息表》開具紅字專用發票,在系統中以銷項負數開具。紅字專用發票應與《信息表》一一對應。

第四步:納稅人也可憑《信息表》電子信息或紙質資料到稅務機關對《信息表》內容進行系統校驗。

6.如何申報

【案例1】某增值稅一般納稅人已在2019年2月就一筆銷售收入申報并繳納稅款。2019年4月,該納稅人根據客戶要求就該筆銷售收入補開增值稅專用發票(稅率16%)。納稅人應當如何填寫增值稅納稅申報表?

答:按照《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2019年第15號)規定,納稅人2019年4月補開原16%稅率的增值稅專用發票,在納稅申報時應當按照申報表調整前后的對應關系,將金額、稅額填入4月稅款所屬期的《增值稅納稅申報表附列資料(一)》第1行“13%稅率的貨物及加工修理修配勞務”“開具增值稅專用發票”相關列次。同時,由于原適用16%稅率的銷售額已經在前期按照未開具發票收入申報納稅,本期應當在《增值稅納稅申報表附列資料(一)》第1行“13%稅率的貨物及加工修理修配勞務”“未開具發票”相關列次填寫相應負數進行沖減。

【案例2】某納稅人為增值稅一般納稅人,2019年4月發生以前月份有形動產租賃服務中止,開具紅字增值稅專用發票(稅率16%),金額10萬元,稅額1.6萬元,應當如何填寫增值稅納稅申報表?

答:納稅人2019年4月開具原16%稅率的紅字增值稅專用發票,在納稅申報時應當按照申報表調整前后的對應關系,將紅字沖減的金額、稅額計入4月稅款所屬期的《增值稅納稅申報表附列資料(一)》第1行“13%稅率的服務、不動產和無形資產”“開具增值稅專用發票”對應列次。

7.一般納稅人2019年4月1日后取得原16%、10%稅率的增值稅專用發票是否可以抵扣:

答:根據《國家稅務總局關于深化增值稅改革有關事項的公告》(國家稅務總局公告2019年第14號)第一條、第二條規定,增值稅一般納稅人在增值稅稅率調整前已按原16%、10%適用稅率開具的增值稅發票,發生銷售折讓、中止或者退回等情形需要開具紅字發票的,按照原適用稅率開具紅字發票;開票有誤需要重新開具的,先按照原適用稅率開具紅字發票后,再重新開具正確的藍字發票。納稅人在增值稅稅率調整前未開具增值稅發票的增值稅應稅銷售行為,需要補開增值稅發票的,應當按照原適用稅率補開。

購入方納稅人4月1日后取得原16%、10%稅率的增值稅專用發票可以按現行規定抵扣進項稅額。

8.取得了一張票面稅率欄次填寫錯誤的增值稅普通發票,應該如何處理:

按照《中華人民共和國發票管理辦法》規定,“不符合規定的發票,不得作為財務報銷憑證,任何單位和個人有權拒收。”因此,可將已取得的發票聯次退回銷售方,并要求銷售方重新為單位開具正確的發票。

附件:

開具原適用稅率發票承諾書

企業一站式服務平臺

掃一掃,關注萬業企業

工商注冊、財稅代賬、審計評估、稅務籌劃、商標專利、資質審批、人才獵頭、人才報名、金融保險、信用評級、法務咨詢、項目申報

公司網站:www.sh-nanyang.com

聯系方式:400-0551-976

合肥總部:安徽省合肥市南一環與馬鞍山路交口恒興廣場A座24樓

分部:合肥市行政服務中心一樓“萬業公司代理窗口”(工商局窗口正對面)

分部:合肥市瑤海區行政服務中心一樓“萬業公司代理窗口”(工商局窗口正對面)