突發!多家勞務公司和人力公司出事了!今天起虛開勞務派遣發票也將嚴查!

發布時間:2019-10-28 瀏覽次數:2933

突發!多家勞務公司和人力公司出事了!今天起虛開勞務派遣發票也將嚴查!

最近魔都上海傳來大消息,多家勞務公司和人力公司被查,清一色的罰款+移送司法機關,不難看出勞務公司一直是稽查重點,也是虛開的重災區,一查一個準!

多家勞務公司被查

虛開發票正嚴厲打擊

1、上海XX勞務有限公司, 經國家稅務總局上海市稅務局第三稽查局檢查,發現其在2016年02月04日至2018年05月02日期間,主要存在以下問題:對外虛開普通發票1827份,票面額累計16654.13萬元。依照《中華人民共和國稅收征收管理法》等相關法律法規的有關規定,對其處以罰款50.00萬元的行政處罰,并依法移送司法機關。

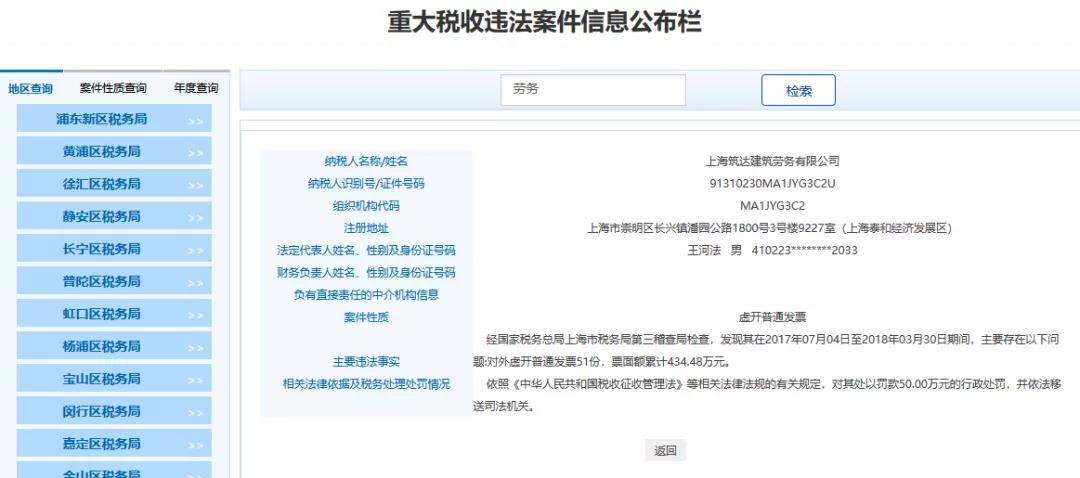

2、上海XX建筑勞務有限公司,經國家稅務總局上海市稅務局第三稽查局檢查,發現其在2017年07月04日至2018年03月30日期間,主要存在以下問題:對外虛開普通發票51份,票面額累計434.48萬元。依照《中華人民共和國稅收征收管理法》等相關法律法規的有關規定,對其處以罰款50.00萬元的行政處罰,并依法移送司法機關。

3、上海XX建筑勞務有限公司,經國家稅務總局上海市稅務局第三稽查局檢查,發現其在2017年07月19日至2018年03月30日期間,主要存在以下問題:對外虛開普通發票307份,票面額累計2768.11萬元。依照《中華人民共和國稅收征收管理法》等相關法律法規的有關規定,對其處以罰款50.00萬元的行政處罰,并依法移送司法機關。

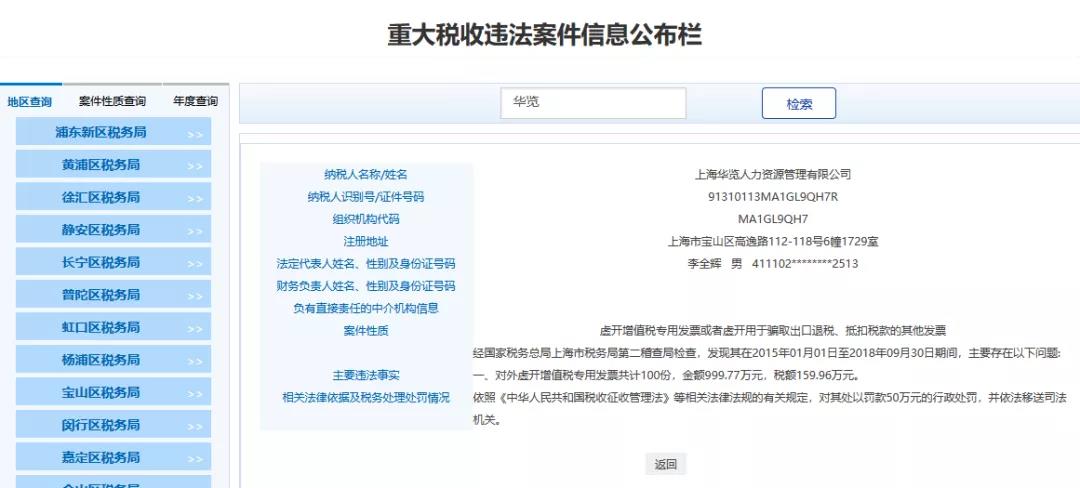

4、上海XX人力資源管理有限公司,經國家稅務總局上海市稅務局第二稽查局檢查,發現其在2015年01月01日至2018年09月30日期間,主要存在以下問題:對外虛開增值稅專用發票共計100份,金額999.77萬元,稅額159.96萬元。依照《中華人民共和國稅收征收管理法》等相關法律法規的有關規定,對其處以罰款50萬元的行政處罰,并依法移送司法機關。

5、上海XX人力資源管理有限公司,經國家稅務總局上海市稅務局第二稽查局檢查,發現其在2017年06月19日至2018年09月30日期間,主要存在以下問題:對外虛開增值稅銷項發票100份,金額996.98萬元,稅額169.49萬元。依照《中華人民共和國稅收征收管理法》等相關法律法規的有關規定,已作出稅務行政處理決定,并依法移送司法機關。

多家勞務公司和人力資源公司被稅務稽查,從以上案例可以看出:目前勞務派遣行業成為虛開發票的重點行業,其中這里邊好多發票流向了建筑企業,充當建筑公司的人工成本,無形中給建筑企業帶來了非常大的隱患。

在這里給大家兩個提醒:

提醒一:好多勞務派遣公司利用稅務上允許的差額征稅政策,虛構成本中的人員工資、人員社保及福利等,而且根本并沒有實際人員、也未申報個稅和繳納社保,最后造成巨額增值稅和所得稅的流失。

提醒二:再就是有的企業100名人員,竟然全部屬于勞務派遣,占比100%,導致用工單位勞務派遣過來的人員占比過大,違反了規定。《勞務派遣暫行規定》(人力資源和社會保障部令第 22 號)第四條規定:“用工單位應當嚴格控制勞務派遣用工數量,使用的被派遣勞動者數量不得超過其用工總量的10%”。

什么是勞務公司?

勞務派遣服務接受方應注意的問題?

勞務公司顧名思義就是:從事勞務派遣業務的公司,勞務公司本身就是直接雇傭工人從事生產、經營的企業。在這里大家要和中介區分開來,這兩者有點像但是中介公司只是把工人雇傭作為經營活動對象和內容、不雇傭所中介的人員。

這兩者之間明顯的區別是:一個是直接雇傭工人、一個是把工人介紹給其他需要用工的單位。

那作為勞務派遣服務的接受方我們應注意什么問題呢?

(一)小型微利企業接受的勞務派遣用工人數應計入本企業從業人數

根據《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)第二條規定:

對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

上述小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

從業人數,包括與企業建立勞動關系的職工人數和企業接受的勞務派遣用工人數。所稱從業人數和資產總額指標,應按企業全年的季度平均值確定。具體計算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

(二)接受勞務派遣用工所發生的費用符合規定情形可計入工資薪金總額

根據《國家稅務總局關于企業工資薪金和職工福利費等支出稅前扣除問題的公告》(國家稅務總局公告2015年第34號)第三條規定:

企業接受外部勞務派遣用工所實際發生的費用,應分兩種情況按規定在稅前扣除:

情形1.按照協議(合同)約定直接支付給勞務派遣公司的費用,應作為勞務費支出;

情形2.直接支付給員工個人的費用,應作為工資薪金支出和職工福利費支出。其中屬于工資薪金支出的費用,準予計入企業工資薪金總額的基數,作為計算其他各項相關費用扣除的依據。

(三)符合規定情形支付的外聘研發人員勞務費用可享受研發費用加計扣除優惠

根據《國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局公告2017年第40號)第一條規定:

研發費用稅前加計扣除人員人工費用是指直接從事研發活動人員的工資薪金、基本養老保險費、基本醫療保險費、失業保險費、工傷保險費、生育保險費和住房公積金,以及外聘研發人員的勞務費用。

接受勞務派遣的企業按照協議(合同)約定支付給勞務派遣企業,且由勞務派遣企業實際支付給外聘研發人員的工資薪金等費用,屬于外聘研發人員的勞務費用。

因此,由勞務派遣企業實際支付給外聘研發人員的工資薪金等費用可以作為人員人工費用進行加計扣除。

臨時工需不需要繳納社保?

勞務派遣用工需不需要?

今天說這個問題呢也是很多人都在咨詢,社保劃為稅務征收,很多人未臨時工和勞務用工犯了難,今天就分情況跟大家討論討論。

1、與臨時工存在聘用關系,雙方存在實際雇傭關系

若臨時工與企業:

1.存在實際雇傭關系簽訂了勞動合同;

2.按月定期支付報酬。

企業需要按照“工資薪金”給臨時工發放報酬,同時需要幫臨時工代扣代繳社保以及個稅。

舉例來說:

公司的保潔、保安人員,雖然這個崗位人員變動性很大,但是如果公司平時就固定存在這個崗位,并且員工參加單位的考勤、服從單位的規章制度管理,那么這種情況就屬于存在實際雇傭關系并且有一定連續性,應該按照工資薪金處理,并且需要給這些員工繳納社保,當然如果這些員工已經其他單位交過一份了,就不需要再重復交納。

賬務處理:

借:應付職工薪酬-工資

貸:銀行存款

應交稅費-個人所得稅

政策依據:

《企業所得稅法實施條例》第三十四條規定,企業每一納稅年度支付給在本企業任職或者受雇員工的所有現金形式或者非現金形式的勞動報酬,應作為工資薪金,準予在稅前扣除。企業雇傭季節工、臨時工、實習生、返聘離退休人員以及接受外部勞務派遣用工,也屬于企業任職或者受雇員工范疇。

2、與臨時工不存在聘用關系,臨時工提供勞務,不存在實際雇傭關系。

如果臨時工與企業:

1.不存在實際雇傭關系;

2.沒有與單位簽訂有期限的勞動合同;

3.只是提供偶爾或按次提供的勞務,并按次支付報酬。

這種情況就應該按照勞務費處理。

比如:

企業辦公室等房屋裝修,請來的粉刷工,油漆工,搬運貨物臨時找來的搬運工,企業一般是不會固定設置這些崗位,員工提供的也不是連續性的服務,這類員工提供勞務需要去稅局代開勞務發票,企業憑勞務發票入賬,個人所得稅按照勞務報酬所得計算繳納。

勞務費雖然也是人工費用,但是和工資薪酬分開。勞務費的金額是不作為福利費、職工教育經費和工會經費的基數的。

3、被勞務派遣員工

被勞務派遣的員工的社保應該由誰繳納關鍵要看當初勞務派遣單位與用工單位勞務派遣合同是如何簽訂的。

如果合同中約定用工單位直接支付給勞務派遣單位勞務費,由勞務派遣單位支付給被派遣員工工資,并且繳納社保的,那么該情形下用工單位與被勞務派遣的員工不存在實際雇傭關系,也不需要承擔社保,并且如果被派遣員工在用工單位因工作遭受事故傷害的,應該由勞務派遣單位應當依法申請工傷認定,用工單位可以一旁協助。主要由勞務派遣單位承擔工傷保險責任,可以和用工單位協商賠償事項。

賬務處理:

借:管理費用-勞務費

貸:銀行存款

政策依據:《勞動合同法》第五十九條勞務派遣單位派遣勞動者應當與接受以勞務派遣形式用工的單位(以下稱用工單位)訂立勞務派遣協議。勞務派遣協議應當約定派遣崗位和人員數量、派遣期限、勞動報酬和社會保險費的數額與支付方式以及違反協議的責任。

企業一站式服務平臺

掃一掃,關注萬業企業

工商注冊、財稅代賬、審計評估、稅務籌劃、商標專利、資質審批、人才獵頭、人才報名、金融保險、信用評級、法務咨詢、項目申報

公司網站:www.sh-nanyang.com

聯系方式:400-0551-976

合肥總部:安徽省合肥市南一環與馬鞍山路交口恒興廣場A座24樓

分部:合肥市行政服務中心一樓“萬業公司代理窗口”(工商局窗口正對面)

分部:合肥市瑤海區行政服務中心一樓“萬業公司代理窗口”(工商局窗口正對面)

地址:合肥市包河區山西路與花園大道交口西勤科技B座2層

電話:17775377360(黃主管) 傳真:0551-64694989

版權所有:安徽萬業企業管理有限公司

設計策劃:合肥晨飛網絡_一站式網絡整合營銷服務商!

撥打電話

撥打電話 短信咨詢

短信咨詢 我要留言

我要留言 在線咨詢

在線咨詢